Les ordenances fiscals contemplen l'aplicació de beneficis fiscals per a les famílies nombroses a l'Impost sobre béns immobles (IBI). En cap altre tribut es contempla bonificació per aquest motiu.

A l'art. 3.2 de l'ordenança fiscal de l'IBI es regula aquest benefici.

Requisits exercici 2025:

- El titular del rebut ha de tenir títol de família nombrosa vigent a la data d’acreditació de l’impost, l’1 de gener.

- Tots els integrants de la família han d’estar empadronats a l’habitatge que demanen la bonificació.

- El valor cadastral ha de ser inferior a 64.272,00 EUR (Quan el rebut d’IBI inclou pis i pk, el titular pot demanar desglossar les quotes per aplicar la bonificació al pis).

- No han de tenir altre bé urbà diferent del que demana la bonificació (a excepció de 1 PK i 1 traster que es pugui considerar com a annex a l’habitatge). La bonificació s’aplicarà únicament a l’habitatge.

- La quota resultant no podrà ser inferior a 10 Eur.

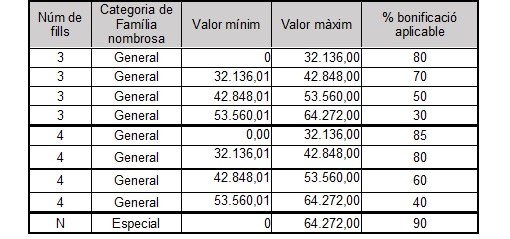

El percentatge de bonificació s'aplica en funció del valor cadastral i de la categoria i núm. de fills de la família nombrosa

El termini per a presentar la sol·licitud:

- Rebuts de padró: En el període voluntari de pagament publicat en el calendari del contribuent de cada exercici

- Liquidacions: Dintre del termini voluntari de la liquidació

La sol·licitud del benefici fiscal es pot tramitar de forma presencial o telemàtica. Per a l'atenció presencial es recomana demanar cita prèvia:

per la web, seleccionant oficina Gestió tributària, tràmit Gestió dels tributs locals

trucant al tel. 93 483 28 13 , en horari d'oficina.