La taxa per la recollida i transport de residus entra en vigor l’1 de gener de 2024. Està regulada en ordenança fiscal núm. 26, a l’empar del que disposa la normativa europea sobre la gestió de residus per a protegir la salut pública i el medi ambient, i la Llei 7/2022 de residus i sòls contaminants per a una economia circular. Es pagarà per la prestació del servei de recollida i transport de residus municipals, domèstics i comercials no perillosos.

Es consideren residus domèstics:

- Els generats a les llars com a conseqüència de l’activitat domèstica.

- Els generats en serveis i industries, similars als definits com domèstics, no generats amb l’activitat econòmica.

- Restes vegetals i brutícia generades en solars sense edificar.

Es consideren residus comercials:

- Els generats per l’activitat pròpia de comerç, serveis de restauració i bars, oficines, mercats i sectors serveis.

- S’exclou l’activitat professional que es realitzi en el domicili habitual del titular de l’activitat.

Aquesta taxa que exigeix l'Ajuntament, no s’ha de confondre amb la Taxa Metropolitana de Tractament de Residus (TMTR) que gestiona l’Àrea metropolitana de Barcelona (AMB) pel tractament de residus i que es cobra en el rebut de l’aigua.

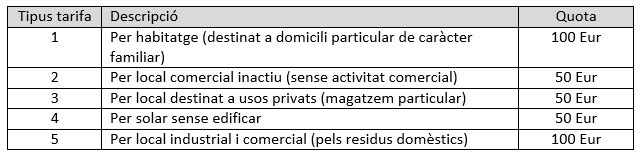

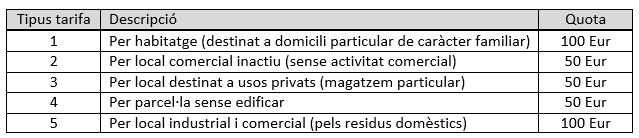

Les tarifes a pagar distingeixen el servei de recollida i transport de residus domèstics i de residus comercials no perillosos

Per la recollida i transport de residus domèstics:

- És un servei de recepció obligatòria

- La quota és una quantitat fixa, considerant naturalesa i destí de cada immoble

- Els canvis de titular i/o tarifa tindran efecte a l'exercici següent

Per la recollida i transport de residus comercials no perillosos:

- La quota es calcula des des la data d’inici d’activitat fins al 31 de desembre. Si no causa baixa, formarà part del padró de cada exercici.

- En cas de baixa, la quota de residu comercial es pot prorratejar pels trimestres de l'exercici que ha tingut activitat. En aquest cas, es generaria rebut pel concepte de tarifa 2 o 3 de residu domèstic, donat que és un servei de recepció obligatòria.

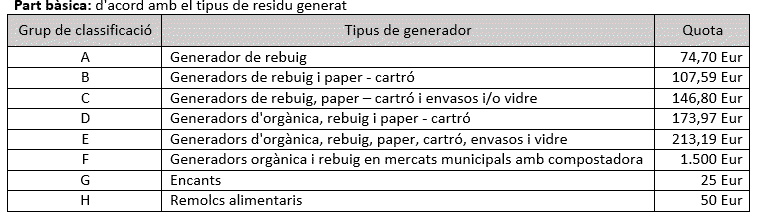

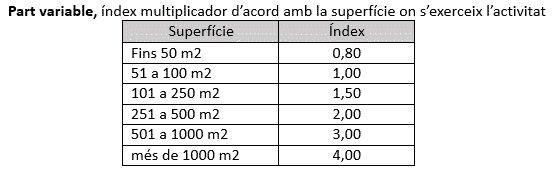

- L'import de la quota tindrà una part fixa, segons el tipus de residu generat, i una part variable, un índex multiplicador, en funció de la superficie del local.

El titular del rebut serà el titular de l'Impost sobre béns Immobles (IBI) l'1 de gener. Si s'escau, podrà repercutir la quota sobre les persones físiques o jurídiques que els ocupin o utilitzin el servei.

- Els professionals que realitzin la seva activitat en el domicili habitual del titular de l’activitat, únicament estan subjectes al pagament de la taxa per la recollida i transport de residus domèstics.

- Els titulars d'activitats que acreditin que tenen contractat un servei de recollida pròpia per la recollida de residus comercials no perillosos, amb una periodicitat mínima quinzenal, no estaran subjectes al pagament d'aquesta taxa. En aquest cas, es generarà rebut per la recollida de residu i transport domèstic, tarifa 5 de residu domèstic, donat que aquest és un servei de recepció obligatòria.

El pagament de la taxa de residuos és anual. Pot consultar la data de cobrament en el calendari del contribuent de cada exercici.

Si solicita la domiciliació bancària per al pagament d'aquest tribut en 2025, dos mesos abans de l'inici del cobrament, la cuota anual es fraccionará en dos terminis, sense cap increment. Les domiciliacions comunicades amb posterioritat, es fraccionaran per a l'exercici seguent a la comunicació.

Els tràmits, en relació a aquest tribut, es poden realitzar telemàticament o de forma presencial.

Per a l'atenció presencial es recomana demanar cita prèvia:

per la web, seleccionant oficina Gestió tributària, tràmit Gestió dels tributs locals

trucant al tel. 93 483 28 13 en horari d'oficina.

Ordenança fiscal que regula la Taxa per la recollida i transport de residus